De vooruitzichten voor de komende maanden zien er veelbelovend uit, aangezien een groei van de Italiaanse economie van 0,6% in 2015 en 0,9% in 2016 wordt verwacht na twee jaar van krimp.

- Economisch herstel van Italië is positief voor de sector

- Van de bouw afhankelijke sectoren kampen nog steeds met problemen

- Zware concurrentie op het gebied van textiel en drukkerijmachines

Na een slechts bescheiden stijging in 2013 kwam de Italiaanse machineproductie op dreef in 2014, met een groei van 4,6% op jaarbasis. Dat stelt UCIMU, de Italiaanse vereniging van machinefabrikanten. Hoewel de exportgerichte Italiaanse machine-industrie nadelig werd beïnvloed door de tragere internationale groei en de beslissing van de Europese Unie om de export van machines naar Rusland (een van de grootste kopers van Italiaanse machines) te beperken, profiteerde de sector van de heropleving van de Italiaanse economie in 2014. Hernieuwde investeringen door de binnenlandse verwerkende industrie in productiesystemen zorgden zelfs voor een binnenlandse verkoop van meer dan 10%. Ook het feit dat Italiaanse machinefabrikanten een deel van hun aanbod snel wisten af te stemmen op de nieuwe vraag droeg daaraan bij.

Terwijl het aantal exportorders zich stabiliseerde, steeg de exportverkoop met 2% in het eerste kwartaal van 2015. In dezelfde periode herstelde de binnenlandse vraag zich verder; het aantal orders steeg met meer dan 15% op jaarbasis. De vooruitzichten voor de komende maanden zien er veelbelovend uit, aangezien een groei van de Italiaanse economie van 0,6% in 2015 en 0,9% in 2016 wordt verwacht na twee jaar van krimp. De vaste investeringen zouden met 1,5% moeten stijgen, na een jaarlijkse daling gedurende meer dan vijf jaar. Waar de Italiaanse bouwsector als belangrijke koper van machines nog steeds zwak presteert, profiteert de machinesector sterk van een groter aantal orders van bedrijven uit de auto-industrie, die weer opleeft sinds 2014.

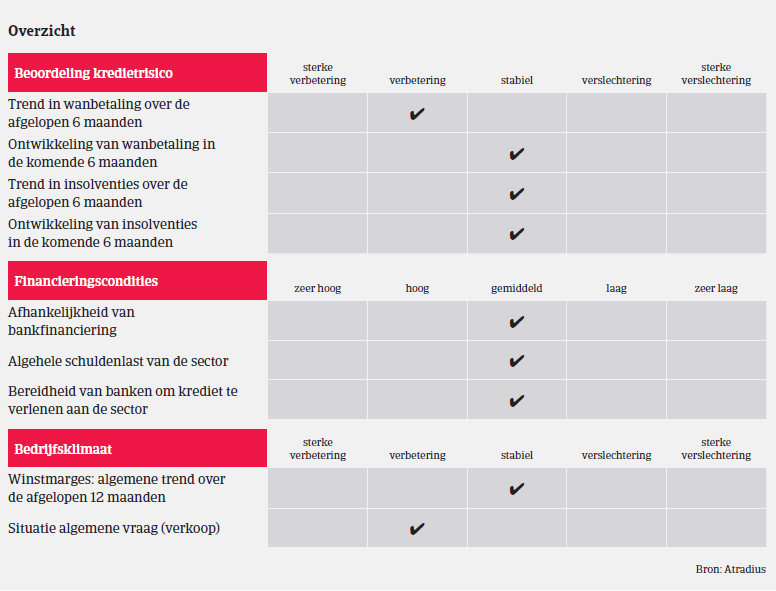

Zowel het bedrag als het volume van wanbetalingen in 2014 waren laag ten opzichte van andere sectoren. In de eerste helft van 2015 stelden we zelfs een daling van het bedrag en volume van wanbetalingen vast. Het aantal insolventies in de machine-industrie is relatief laag; we verwachten dat deze trend de komende maanden zal aanhouden. Wat wanbetalingen betreft, doet de machinesector het beter dan de Italiaanse verwerkende sector in zijn geheel. Betalingen in de machinesector vinden echter na gemiddeld 120 dagen plaats.

Ons acceptatiebeleid blijft over het algemeen open in 2015, hoewel de recente toename van de binnenlandse vraag naar machines niet kan verbergen dat het economische herstel in Italië fragiel blijft. Voor sommige deelsectoren die op de niche-export gericht zijn (bijvoorbeeld precisiemechanieken) zijn we iets soepeler; dat is immers een van de succesverhalen van de Italiaanse productie. Deze bedrijven laten doorgaans goede financiële cijfers zien, hebben een goed liquiditeitsprofiel en een voller orderboek, ruim gedekt door voorschotten. We hanteren ook een opener acceptatiebeleid voor dochterondernemingen van solide internationale groepen die hun positie in Italië geconsolideerd

hebben.

We zijn echter voorzichtiger ten overstaan van bedrijven die actief zijn in eindsectoren die het nog altijd moeilijk hebben (vooral de bouwsector) en kleinere bedrijven, vooral in de deelsectoren textiel en drukkerijmachines. Deze kampen immers met zware concurrentie uit Azië voor machines met een lagere toegevoegde waarde.

Related documents

1009KB PDF